还款方式等额本金与等额本息区别,究竟差多少?接下来,和小编一起来看看吧。

贷款买房的人都有这样的困惑,到底等额本金和等额本息什么区别?哪个更划算?

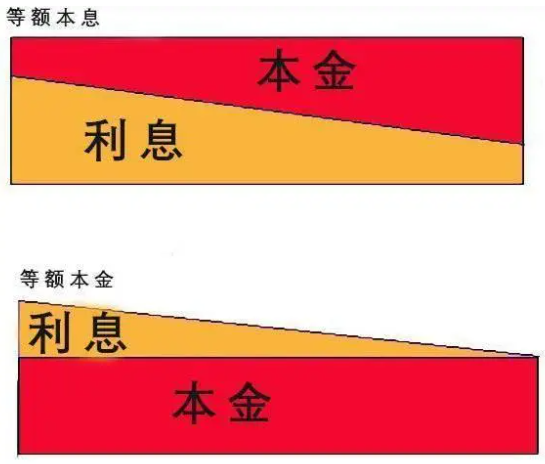

1.等额本息还款是什么?

等额本息还款,又称定期付息,即借款人每月按相同金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结算。将抵押贷款的本金总额与利息总额相加,然后平均分配到还款期的每个月。作为还款人,每月还给银行固定金额,但每月还款金额中本金比例逐月增加、利息比例逐月下降。

2.等额本金还款是什么?

等额本金还款,又称利随本清偿.等息还款法。贷款人将本金分摊到每个月,同时支付上一交易日至还款日之间的利息。与等额本息相比,这种还款方式的总利息支出较低,但前期支付的本息较多,还款负担逐月减轻。这种方式非常适合目前收入较高但预计未来收入会减少的人。事实上,经过一段时间的事业奋斗,很多中年人都有一定的经济基础。考虑到年龄的增长,收入可能会随着退休等其他因素的减少而减少,他们可以选择这种方式还款。

3.等额本息还款方式与等额本金还款方式有何区别?

两者的主要区别在于,等额本息还款方式每期还款金额相同,即每月本息总额相同,贷款人还款压力平衡,但利息负担相对较大;

等额本金每月还款方式相同,利息逐渐减少,早期还款压力较大,但未来还款金额逐渐减少,利息总负担较小。

4.额本息还款和等额本金还款哪种还款方式更有利?

具体选择哪种还款方式更有利,不能一概而论,应根据个人情况进行选择。在贷款金额相同的情况下,等额本金的高于等额本息,初始还款压力较大。

对于刚刚工作的买家来说,由于前期收入较少,不妨选择等额本息的还款方式来缓解当前的生活压力,在未来收入增加后提前还款,这样也可以节省利息;对于中年人来说,他们的事业已经处于巅峰时期,预计收入会逐年下降。这类人选择等额本金的方式比较合适,未来收入减少时还款金额也会减少,避免未来入不敷出的风险。

此外,虽然等额本金的利息总额低于等额本息,但考虑到通货膨胀的因素,未来节省的利息总额的购买力可能会大大削弱。同时,买方在前期承受了较大的还款压力,因此选择等额本金的还款方式可能不值损失。

以上就是还款方式等额本金与等额本息区别,究竟差多少?的全部内容,希望可以帮到你。

猜你喜欢

养老保险个人账户余额能取出来吗?怎么取?

电视撞上绘画,海信ULED电视U7H打造跨界美学盛宴

国际医学李旭平:变美不走弯路!骨相美学之轮廓篇

.jpg)

.png)

.png)

.jpg)

.jpg)

.jpg)

(2).jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpeg)

.png)

.jpg)